De quoi on parle ? –> j’explique tout ici

Comme je l’expliquais ici, le tableau a besoin d’avoir trois parties remplies avant d’être photocopié. Voici la première : les charges fixes.

Comment remplir les charges fixes ?

Les charges fixes, c’est tout ce qui est prélevé directement sur votre compte tous les mois à la même date ( à peu près). Le loyer ou le prêt de la maison, les assurances, les pensions, l’électricité, internet, les chaînes payantes, l’épargne etc…. toutes ces factures qui reviennent chaque mois pour les mêmes montants.

Ici, l’objectif est de :

- connaître ses charges fixes mensuelles, et donc, par déduction, son reste à vivre (1ère étape)

- Savoir, à n’importe quel moment du mois, combien vous allez encore être débité de ces charges. Pratique non ? ( 2ème étape)

Avant de commencer : le cas particulier de la charge fixe « Prév »

Dans les charges fixes, il est pertinent d’y ajouter un montant. Je l’ai appelé « prévisions» ( « PREV ») .

Regardez-le bien… Il contient quelque chose qui sera « libéré » à la date prévue…

Il nous servira pour la gestion du livret A. Pour l’instant, ajoutez juste une ligne quand vous voulez dans le mois, avec un montant au choix ( de 200 à 500 euros par exemple, voire plus) en fonction de vos possibilités. Rendez-vous prochainement à l’article « 4- Préparation du tableau (3) » pour plus de détails.

On attaque !

> 1ère étape

combien on paye chaque mois pour les charges fixes ?

Petit apparté : il ne s’agit pas de mes vraies dépenses et revenus, j’ai pris des nombres et des catégories fictifs en tentant d’être réaliste…

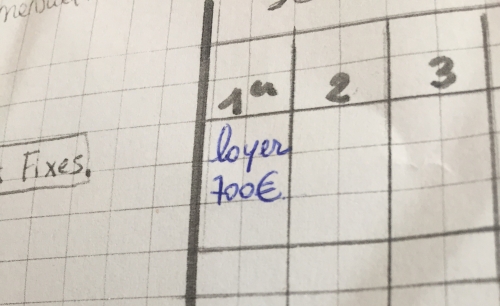

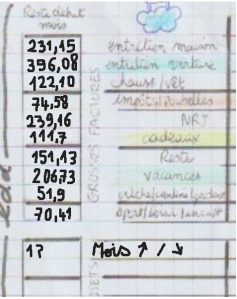

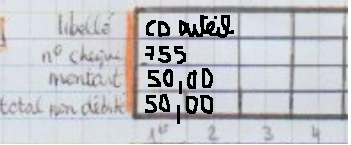

Je commence par écrire toutes les charges fixes présentes sur mon relevé de comptes, dans la colonne correspondant au jour du mois. Une case pour le libellé, la case en dessous pour le montant.

Voici le shérif ! C’est lui l’chef !

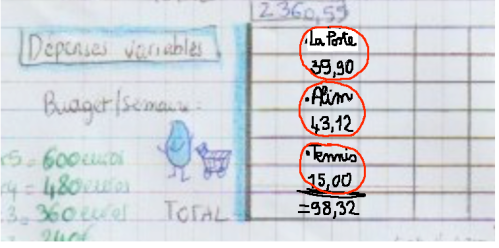

On peut compter aussi les besoins mensuels …

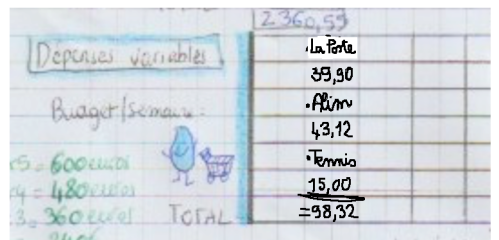

On peut prendre en compte aussi les dépenses qui ne sont pas automatiques, mais qui arrivent quand même tous les mois environ : c’est le cas du carburant par exemple. Souvent on consomme à peu près la même chose, on fait un plein assez régulièrement (de toutes les semaines, à tous les mois selon votre situation). On peut donc inscrire tout de suite ce montant dans les charges fixes. Si on n’a pas pensé à tout, pas de panique ! On peut tout à fait les compter en charges variables, et de toute façon, réajuster dans quelques mois.

Concrètement, ça donne ça :

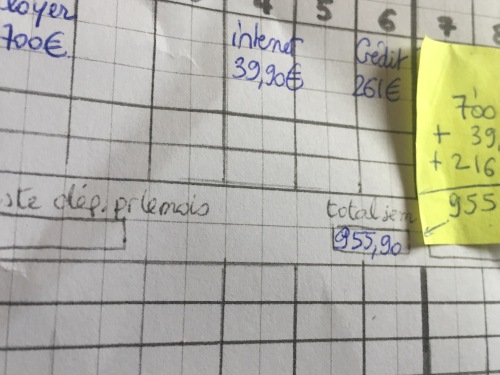

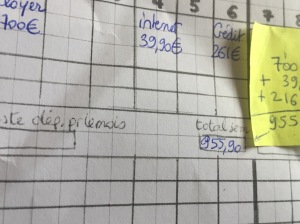

Ensuite, j’additionne les montants pour chaque tranche de 6 jours ( mes « semaines »).

Vous avez reconnu le loyer, l’internet et le crédit ?

j’écris ici le montant:

Je fais de même pour les autres semaines de 6 jours. J’obtiens ceci:

Je fais de même pour les autres semaines de 6 jours. J’obtiens ceci:

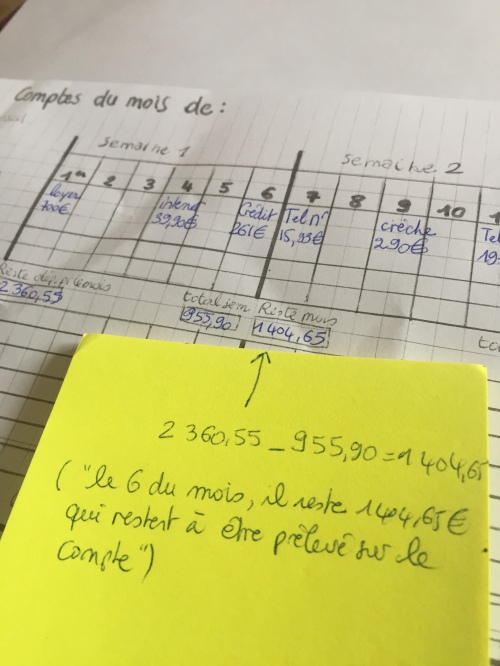

Puis je fais le montant total des dépenses fixes mensuelles, que je reporte dans la case « reste dépense pour le mois », tout-à-fait à gauche.

La première étape est finie ! On sait maintenant à combien s’élèvent nos dépenses fixes, ou charges fixes. On s’en servira plus tard pour calculer notre reste à vivre !

> 2ème étape

On est tel jour du mois, qu’est-ce qu’on va devoir payer encore ?

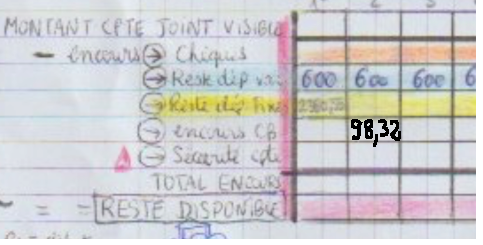

Maintenant, on part de ce montant-là, le montant global, et on va soustraire à ce total la première tranche :

« charge fixe mensuelle » moins » total charges fixes de la tranche 1″

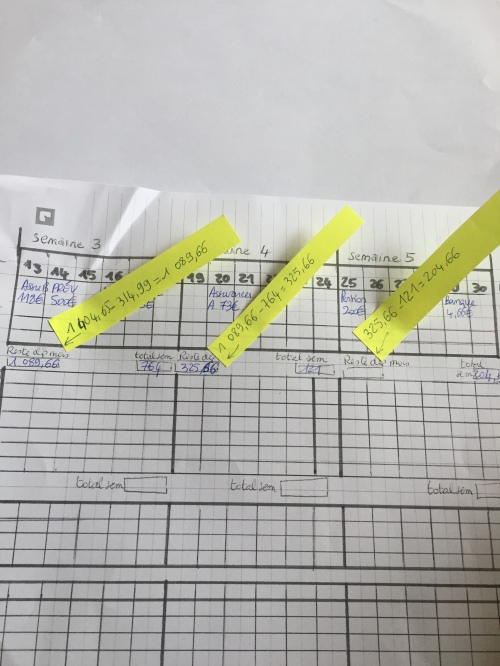

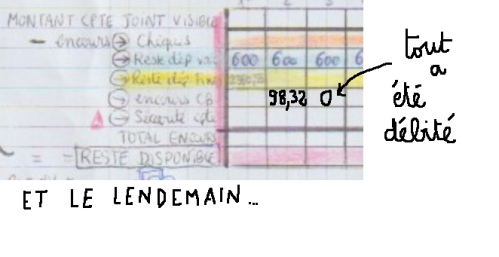

On enlève ensuite la deuxième tranche, et ainsi de suite, pour arriver à 0 euro à la fin du mois, comme ceci :

Petites remarques :

-J’ai oublié d’inscrire au bout de la flèche du 3ème post-it » 204,66″

-A la fin, on a donc 204,66 ( reste dép du mois) – 204,66 ( total dép tranche 5) = 0

On sait donc où l’on en est, concernant les prélèvements automatiques dont il va falloir faire face, et ce à n’importe quel jour du mois.

petit parapluie ?

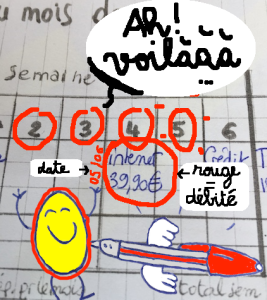

Petit apparté : la date où les dépenses sont débitées

Il arrive que les dépenses fixes ne soient pas exactement débitées à la date prévue : cela dépend parfois des jours ouvrables par exemple. C’est d’autant vrai si dans les dépenses fixes, vous avez inclus les dépenses comme le carburant. Aucune importance !

Il y un seul cas où cela a de l’importance : si vous avez un gros prélèvement qui doit avoir lieu assez proche de la date à laquelle votre salaire est versé (le 1er du mois). Attention, vous risquez d’être à découvert bêtement, et même pour une journée, cela peut vous coûter cher. En plus, les banques parfois vous prélèvent AVANT la date en question si la date tombe un weekend. Pour pallier ce problème, il peut-être utile de programmer un virement mensuel depuis le livret A ou LDD, 3 jours avant la date prévue du gros prélèvement, et de programmer un virement dans l’autre sens du même montant 5 jours après, quand vous pouvez être certain que votre salaire est versé à cette période. Cela fait une opération blanche pour vos comptes, mais au moins vous avez votre compte bien approvisionné au moment critique.

En tout état de cause, quand une somme – quelle qu’elle soit -est débitée de votre compte, je vous proposerai de l’entourer en rouge dans le tableau, et d’inscrire la date si ce n’est pas le jour prévu.

Voilà ! l’étape 2 est terminée !

Maintenant que les charges fixes sont remplies et calculées, on peut passer à la deuxième chose à faire pour préparer son tableau : le montant par « semaine » des dépenses variables !

A samedi prochain !

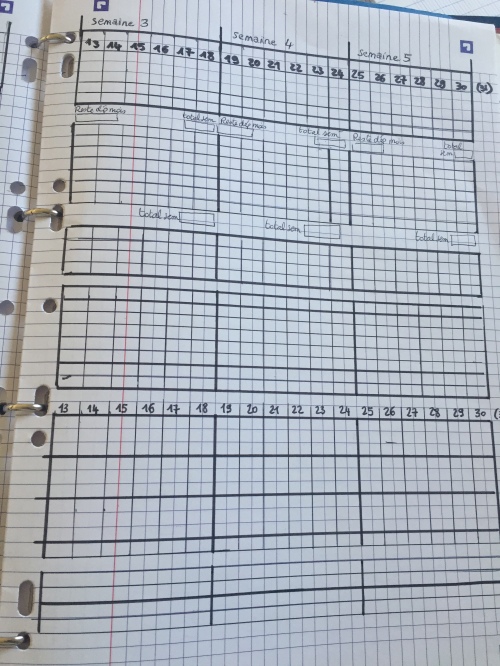

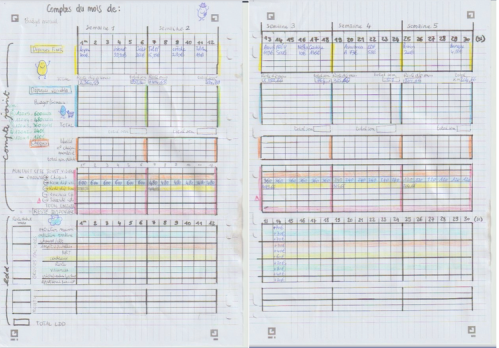

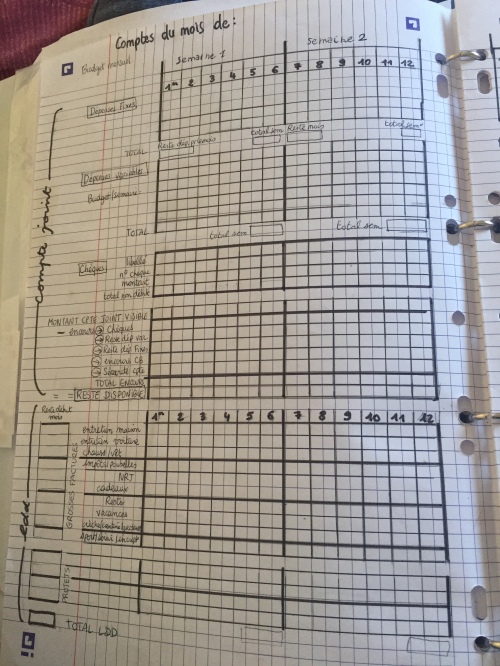

C’est un tableau sur deux pages, pour chaque mois. Voici la page de droite :

C’est un tableau sur deux pages, pour chaque mois. Voici la page de droite :